Dentro do mercado de startups, sempre nos deparamos o termo “valuation”. Qual é o valor de uma ideia, de um projeto, de uma empresa? Seria a mesma coisa que sua precificação? Neste artigo vamos buscar responder essas perguntas e explicar, da forma mais simples possível, como o mercado de investimento encontra soluções para arbitrar o valor de empresas que muitas vezes ainda nem saíram do papel.

Inicialmente é importante entender que entre “valor” e “preço” são dois conceitos completamente diferentes. Valor é aquilo que um produto ou serviço agrega para seu comprador. Preço é aquilo que o comprador precisa pagar para obter o produto ou serviço.

Valor é algo subjetivo, e por isso muitas vezes ele depende mais da percepção do comprador sobre aquilo que está sendo vendido. Determinado carro novo tem valor muito diferente para uma jovem garota que mora em uma grande cidade muito bem servida de transporte público e aplicativos de viagem como uber, ou para um pai de família que mora no subúrbio e precisa levar seus filhos à escola e depois ir ao centro trabalhar.

O preço, por outro lado, é algo objetivo. É aquilo que o vendedor está disposto a aceitar entregar em troca de um produto ou serviço. Diferentemente do valor, o preço pode até ser negociado, mas no final é algo bastante objetivo.

A diferença entre valor e preço é o que permite que muitas pessoas façam ou percam muito dinheiro no mercado financeiro. Warren Buffet, provavelmente o melhor investidor do mercado financeiro mundial, é mestre em encontrar empresas cujo valor é muito maior do que o preço que está sendo cobrado pelo mercado. E quantos já não fizeram investimentos para depois descobrir que o valor daquilo que compraram era muito menor do que seu preço?

Com isso em mente, vamos falar um pouco sobre valuation, que nada mais é do que a ciência (ou arte?) de buscar o valor de uma empresa. Com base no valuation de uma empresa é que são feitas as negociações do preço de compra e venda dessa empresa. Lembre-se, valor é aquilo que o valuation busca descobrir, preço é aquilo que no final as partes acordam (ou não).

Explicar o valor de uma empresa é muito fácil. Dois simples conceitos colocados juntos explicam toda a situação. Mas calcular cada uma dessas partes é que é o verdadeiro desafio.

O primeiro conceito é que uma empresa vale apenas aquilo que ela dará de retornos financeiros futuros. Nenhum valor sentimental entra na jogada, e qualquer valor intangível ou tangível de uma empresa precisa ser quantificado em retornos financeiros futuros para fazer parte da equação.

Por exemplo, uma marca é um valor intangível. Se essa marca permite que o produto ou serviço continue sendo vendido por mais tempo ou em maior quantidade do que aconteceria sem esta marca, podemos dizer que o valor da marca é o acréscimo de vendas que essa marca trouxe.

Mesmo ativos tangíveis também só têm valor em função dos retornos financeiros futuros que eles tragam. Maquinário novo tem mais valor do que maquinário antigo apenas se ele trouxer economia para a produção de bens com menor tempo parado em manutenção, maior produtividade, etc.

Então voltando a reforçar: uma empresa vale apenas aquilo que ela dará de retornos financeiros futuros. Mas é preciso lembrar que o dinheiro no futuro tem valor diferente de dinheiro no presente, não apenas porque a inflação corrói o valor do dinheiro, mas também porque é assim que o ser humano funciona. Para abrir mão de uma coisa hoje, o ser humano deseja duas ou mais dessa coisa no futuro.

Essa noção nos leva ao segundo conceito: o valor do dinheiro muda no tempo e os fluxos financeiros futuros precisam ser “traduzidos” para o valor do dinheiro hoje. É isso que chamamos de “trazer a valor presente”.

Os conceitos são simples, vamos falar um pouco mais sobre como calcular cada uma dessas partes. Fluxos financeiros futuros precisam ser calculados de acordo com previsões daquilo que a empresa será capaz de gerar de dinheiro com sua operação. Isto é, precisamos estimar todas as receitas e todas as despesas que acontecerão nos próximos anos para saber qual fluxo financeiro a empresa é capaz de gerar.

Por isso que traduzir este conceito é um desafio. É necessário colocar neste caldeirão uma quantidade muito grande de variáveis, como o preço que será praticado, a quantidade que será vendida, os custos e despesas que serão incorridos, os impostos, os prazos de pagamento e recebimento, o investimento em equipamentos, etc.

E depois que tudo isso for planilhado, ainda é necessário definir a taxa de desconto para trazer para valor presente todos esses fluxos financeiros futuros. Esta taxa precisa levar em consideração dois fatores.

O primeiro é o custo de oportunidade do dinheiro. No Brasil esse custo em geral é a Selic, que é a remuneração que um investidor pode receber por aplicar seu dinheiro “sem nenhum risco”, isto é, emprestando para o governo federal. Por isso, quando a Selic sobe o preço das empresas cai, já que a taxa de desconto ficou maior.

Logo, se você estiver lendo esse artigo no mês de seu lançamento, provavelmente tem visto que o mercado de investimento em startups está menos aquecido do que no ano passado. Isso porque a Selic subiu aproximadamente 10% no último ano.

É por essa razão que muitas vezes o valuation de uma startup pode variar muito entre um investimento e outro. Esse é o caso da Startup Klarna, fintech europeia de pagamentos parcelados, avaliada em m US$ 45,6 bilhões em uma rodada liderada pelo Softbank no ano de 2021, e na rodada seguinte realizada em 2022, sua avaliação foi de US$ 6,5 bilhões (85,3% de correção). Na visão do mercado, isso pode ter aceontecido porque entre 2021 e 2022 a política monetária mundial mudou muito e as taxas de juros básicos como a Selic subiram, o que acabou por elevar a reavaliação dos elementos que compõem o valuation nesse caso.

O segundo fator que compõe a taxa de desconto é o tamanho do risco que o investimento em determinada empresa representa. Investir numa grande empresa sólida e com excelente gestão no decorrer de muitos anos apresenta muito menos risco do que investir numa startup com pouco ou nenhum histórico. Por isso sua taxa de desconto é muito menor.

Resumindo: uma empresa tem como valuation o resultado de seus fluxos financeiros trazidos a valor presente por uma taxa de desconto. Esse é o único caminho. Mas isso não significa que não existam atalhos. E atalho é um conceito com duas faces para a mesma moeda. Do mesmo jeito que percorrer um atalho significa caminhar por uma estrada mais curta, pode significar também ir parar em um lugar completamente diferente daquele que se esperava.

O principal tipo de atalho que existe para os valuations são os múltiplos. Como o próprio nome diz, sua execução se resume a multiplicar determinada premissa por um fator.

Por exemplo, podemos ter múltiplos de resultados contábeis ( receita, EBITDA, lucro líquido, etc.), ou até mesmo de resultados comerciais (volume de clientes ou de vendas). Depois de escolher qual premissa multiplicar, é preciso escolher por qual fator multiplicar. Pode-se multiplicar por 2, 3, 4, 5 ou algum fator maior.

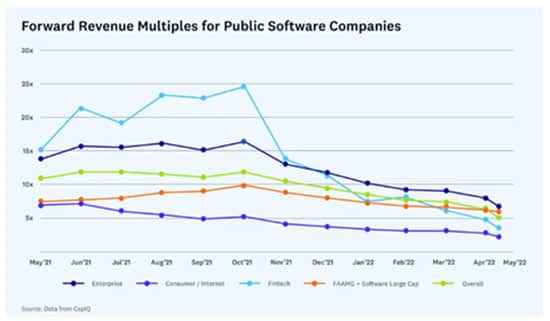

Note que o mercado também pode ditar a aplicação desses múltiplos. Em um artigo publicado por Justin Kahl e David George, sócios do VC norte-americano a16z indica valuations que atingiram múltiplos de 25 caíram a patamares inferiores a múltiplos de 5.

Qualquer que seja o atalho que se está pegando é preciso ter em mente que no fundo o que se busca é chegar no final do único caminho verdadeiro: o valor presente dos fluxos financeiros futuros. Isso é valuation, a busca pelo valor de uma empresa.

Agora, o que se faz com o valuation é outra história. Startups buscarão calcular seu valor, assim como investidores. Os fatores que compõem o fluxo financeiro e a taxa de desconto podem levar diferentes elementos dependendo da metodologia adotada pelo empreendedor e pelo investidor. Além disso, a visão e expectativa de comportamento do mercado como um todo e até mesmo os atalhos adotados podem ser muito diferentes entre si.

Munidos desses cálculos, ambas as partes tentarão chegar a um acordo sobre preço. Por essa razão, é tão importante que o empreendedor conheça bem os elementos de valuation da sua empresa e as expectativas de seu mercado de atuação, a fim de ter certeza que estará falando a mesma linguagem que seu investidor. Em uma mesa de negociação, onde muitos pontos argumentos não serão exatamente técnicos, quanto mais se conhecem os números que compõem o negócio, mais qualificada será essa discussão.

Se você quer aprofundar esses conceitos e conhecer o valuation da sua empresa, conheça o nosso kit pré aceleração. Nossos especialistas em modelagem financeira vão te guiar nessa jornada.

Fontes:

Na Klarna, o down round foi ainda mais agressivo do que se previa.

Down markets: Fintechs têm a queda mais acentuada nos valuations.

A Framework for Navigating Down Markets.

Uma resposta